目次

社会人2~3年目必見!!100円から始められるNISA投資

社会人2~3年目のあなたへ:NISA投資を始める絶好のチャンス!

私も始める前は「なんだか難しそう、初心者が手を出していいのかな」なんて不安しかありませんでした。

しかし、いざやってみると銀行に預けるなんかよりはるかにプラスでお金が増やせました。

私はNISAに月3万円ほど投資しているんですが、今では年間+15%もの利益が出ています。

ただ、後悔しているのが、「もう少し早くやっておきたかった」ということです。

もっと早くやっていれば、もっとお金を増やすことができたのにって。。

そんな後悔をこれからの若者世代にはしてほしくないのでこの記事を書きました。

こんな方におすすめ

- 社会人になったばかりで貯金が少ない方

- 投資に興味はあるけれど、リスクが怖くて一歩を踏み出せない方

- 将来のためにコツコツ資産を増やしたいと考えている方

- 投資初心者でNISAについて詳しく知りたい方

- 少額から気軽に始められる運用方法を探している方

この記事では、初心者でも気軽に始められる「毎月100円からでも始められるNISAの活用方法」を徹底解説。100円からのスタートで無理なく始められるので、ぜひ参考にしてください。

社会人になり、少しずつ生活に慣れてきたこのタイミングこそ、資産運用を始める絶好の機会です。特に、少額から気軽にスタートできるNISAは、初心者でも安心して取り組める制度として注目されています。

リスクを最小限に抑えつつ、将来に向けた資産形成を始める方法をわかりやすくお伝えします。忙しい社会人生活の中で、無理なく続けられる投資戦略を一緒に学びましょう!

そもそもNISAってなに?

定額投資NISAは、政府が推奨する税制優遇のある投資制度で、資産形成をサポートするために作られました。

投資により得た利益には通常20.315%の税金がかかります。

つまり投資で1万円儲かっても 2000 円弱は税金として国に回収されます。

しかしNISAという制度を利用して得た利益に関してはこの税金が免除されます。

つまり1万円儲かったら、そのまま1万円が自分のお金として返ってくるのです。

この制度を利用すれば、投資で得た利益にかかる所得税が非課税となり、効率的に資産を増やすことができます。

NISAの種類

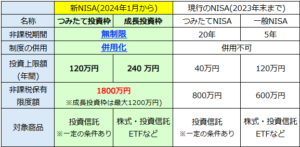

NISAは23年末まで運用可能だった現行NISAと24年の1月から開始した新NISAの2種類あります。

特徴としては非課税期間の20年が撤廃され、上限金額が年間120万円(月10万円)までとなりました。

簡単に言うと、月の投資上限が3万から10万まで上がり、非課税期間が無制限になったということです。

つみたて投資枠と成長投資枠どちらがいいか

シンプルに言うと投資初心者はつみたて投資枠をお勧めします。

理由は下記になります。

つみたて投資枠をお勧めする理由

- ほったらかしで運用するため、手間がかからない。

- 少額(100円)から始められる

- 1800万円の非課税の恩恵がある

ほったらかしとは、一度定期的な購入で買ってしてしまえば

勝手に買付をして気づけばそれなりの金額が貯まっているという仕組みです。

売買のタイミングを見定める必要もないため投資初心者にはもってこいです。

また、少額(100円)から始められ、もし仮に銘柄選びを誤ってもリスクが非常に少ないです。

さらに非課税枠が1800万円もあるため、積み立ててきた金額がこれを超えない限り

税金は発生しません。

何がオススメ?投資する際の選ぶ銘柄は?

投資を生業にしている方であれば売買のタイミングや、買う銘柄がわかるかもしれませんが、

普通の人にはわかりません。

今から投資の勉強をするにも社会人であれば、その時間を作ることさえ難しいかと

思います。

そのためできる限りそこに時間はかけない方が良いのです。

ではどうやって最適な銘柄を選ぶか。

答えは簡単 多くの方は下記の米国株式、または全世界株式の投資信託を選んでいるからなんです。

投資信託とは、たくさんの銘柄(商品)が入った詰め合わせパックみたいなものです。

よくスーパーとかで見かける野菜の詰め合わせセット、あの中のニンジンやキャベツが

一つ一つの企業だと思ってください。

- eMAXIS Slimシリーズ(投資信託) 信託報酬が非常に低く、国内外の株式や債券に分散投資できる商品が揃っています。

- SPDR S&P 500 ETF(米国株式) 米国の代表的な株価指数であるS&P 500に連動するETFで、長期的な成長が期待されます。

1. S&P500

米国の成長を支える有力企業500社に分散投資

- 市場の代表指数:S&P500は、アメリカを代表する500社の大型企業の株価動向を示す指標です。アップルやマイクロソフトなど、世界的なリーダー企業が含まれています。

- 安定した長期リターン:過去数十年にわたり、S&P500は年平均約7~10%のリターンを記録しており、長期投資に向いています。

- 米国経済の強さ:米国は革新性の高い市場であり、ITやヘルスケアなど成長性の高い分野が経済を牽引しています。

2. ダウ平均(ダウ工業株30種平均)

歴史と実績のある指数で米国を代表する30社に投資

- 伝統的で信頼性が高い:ダウ平均は歴史が最も長く、世界中で信頼されています。

- 選りすぐりの大企業:30社という少数精鋭の構成ですが、いずれも米国経済を代表する大企業です(例:ジョンソン&ジョンソン、ウォルマート)。

- 安定志向:S&P500よりも構成銘柄が絞られている分、安定したパフォーマンスを求める投資家に適しています。

3. オールカントリー(全世界株式)

全世界の成長を取り込む分散投資の決定版

- 地域分散が最大の魅力:世界中の先進国・新興国市場を含む、約50カ国以上の株式に分散投資できます。

- 一つでグローバル投資:地域や国ごとの成長を幅広く享受できるため、特定の国に依存するリスクを減らせます。

- 世界経済全体の成長を期待:長期的には、人口増加や経済成長に伴って世界全体の株価が上昇する可能性が高いとされています。

なぜ 全世界株と米国株式なのか

注意ポイント

投資をする上で何を根拠に商品を買うかが非常に重要になります。

この根拠を押さえずして買ってしまうと、成長しない株を持ち続ける可能性があります。

まずは下記データをご確認ください。

auカブコム証券より引用

縦軸が株価、横軸が年代を示しています。

ダウ平均とはアメリカの株価指標です。

松井証券より引用

S&P500とはアメリカの株価指標です。

この2つからいえることは

アメリカ市場はずっと右肩上がりで株価が推移し続けているということです。

リーマンショックが起きた2008年ではわずかに下がっていますが、そこから再度上昇を続けています。

つまりリーマンショック規模の暴落が起きても数年後には経済回復を遂げているのです。

GDP(国内総生産)の1位はいまだにアメリカで、この地位が続く限りはアメリカ経済は右肩上がりのまま進んでいくでしょう。

だからこそ米国株を中心にNISAで投資信託を購入するのを私はお勧めします。

比較とおすすめ

| 指数 | 対象市場 | リターンの安定性 | 分散効果 | 特徴 |

|---|---|---|---|---|

| S&P500 | 米国 | 高い | 中程度 | 世界最大の成長市場を牽引 |

| ダウ平均 | 米国 | 非常に高い | 低い | 選りすぐりの安定企業30社 |

| オールカントリー | 全世界(先進国+新興国) | 高い | 非常に高い | グローバル経済全体に投資可能 |

どれを選ぶべき?

- 成長性を重視するなら、米国市場を代表するS&P500が最適です。

- 安定性を重視する場合は、ダウ平均が安心感を提供します。

- 広い分散投資でリスク軽減を目指すなら、オールカントリーが適しています。

注意点

- 各商品の信託報酬(運用手数料)を確認し、できるだけ低コストの商品を選びましょう。

- 長期運用を前提に、短期的な価格変動に慌てず、継続的に投資を行うことが重要です。

NISAは非課税の魅力を最大限活用できる制度なので、自分のリスク許容度や目標に合わせてこれらの投資信託を選ぶことで、より効率的に資産形成を進めることができます。

NISAのデメリットと対策

どんな投資方法にもリスクや注意点があります。NISAにもいくつかデメリットがあるため、事前に把握しておきましょう。

デメリット

- 損益通算ができない NISA口座で発生した損失は、他の口座での利益と相殺する「損益通算」ができません。そのため、投資で損失が出た場合、その損失を税金の控除に活用することはできません。

- 非課税期間終了後の扱い 非課税期間(最大20年間)が終了すると、保有している金融商品は一般の課税口座に移されます。その際、移管時点の時価が取得価格となるため、価格変動に注意が必要です。

- 選べる金融商品の制限 NISA口座で購入できる金融商品には制限があります。一部の高リスク商品や特定の投資信託は対象外となるため、選択肢が限られる点を理解しておきましょう。

- 年間投資枠の未利用分は繰り越せない NISAの年間投資枠(40万円)はその年限りであり、未利用分を翌年に繰り越すことはできません。計画的な利用が重要です。

- 元本割れのリスク 投資である以上、元本が減少するリスクも伴います。特に市場の変動が激しい場合、投資した金額を下回る可能性があることを覚悟しておく必要があります。

対策

- 少額から始めてリスクを分散する 初期投資額を小さくし、分散投資を心がけることでリスクを軽減できます。

- 長期的な視点を持つ 短期的な価格変動に惑わされず、長期的な成長を期待して投資を続けることが重要です。

- こまめにポートフォリオを見直す 定期的に投資内容を見直し、市場環境や自分のライフプランに応じて調整しましょう。

- 金融商品の特性を理解する 投資信託や株式の選定時には、リスクやリターン、手数料について十分に理解しておきましょう。

おすすめのNISA対象銘柄

初心者におすすめの銘柄

- eMAXIS Slimシリーズ(投資信託) 信託報酬が非常に低く、国内外の株式や債券に分散投資できる商品が揃っています。

- SPDR S&P 500 ETF(米国株式) 米国の代表的な株価指数であるS&P 500に連動するETFで、長期的な成長が期待されます。

- 日経225連動型ETF(国内株式) 日本市場全体の動きに連動するETFで、安定したパフォーマンスが期待できます。

成長性を期待できる銘柄

- ソニーグループ(国内個別株) エンターテインメントやテクノロジー分野での強みがあり、今後の成長が見込まれます。

- テスラ(米国個別株) 電気自動車市場を牽引する企業として注目されており、長期的な成長が期待できます。

- ファーストリテイリング(国内個別株) グローバル展開を続けるユニクロの運営会社で、安定した成長を維持しています。

NISAを始めるためのステップ

1. NISA口座の開設

まずは、NISA口座の開設になります。

開設方法に関しては次の記事からご確認ください。

2. 育成型ファンドを選ぶ

ファンド選びのポイントは「長期的な成長」を目指せるものを選ぶことです。例えば、国内外の株式やバランス型ファンドなどがおすすめです。投資信託の説明書(目論見書)をよく確認して、リスクやリターンのバランスを考慮してください。

3. 小額からスタート

NISAの最大の魅力は、小額から始められることです。たとえば、毎月100円からスタートし、少しずつ金額を増やしていくことで、負担なく投資の経験を積むことができます。

投資初心者におすすめの戦略

ドルコスト平均法を活用

定額投資では、毎月一定額を投資する「ドルコスト平均法」を活用できます。この方法により、価格が高いときには少ない量を、価格が低いときには多くの量を購入できるため、平均購入単価を抑えられます。長期的に見ると、価格変動の影響を緩和することが期待できます。

長期保有でリスクを軽減

株式市場は短期的な価格変動があるものの、長期的には成長する傾向があります。そのため、NISAの非課税期間を最大限活用し、時間を味方に付けることが重要です。

ケーススタディ

ケース1:毎月100円を投資した場合

たとえば、毎月100円を10年間投資した場合、元本は12,000円になります。これが年平均利回り5%で運用されたとすると、最終的な資産は約15,500円に増える計算になります。たった100円からでも、コツコツ続けることで確かな成果を得られるのです。

ケース2:余裕ができたら増額

最初は100円から始め、収入が増えたタイミングで投資額を増やしていくのも賢い方法です。たとえば、月500円や1,000円に増やせば、将来的な資産形成がさらに加速します。

投資を成功させるためのヒント

- 目標を設定する 具体的な目標(旅行資金、老後資金など)を設定すると、投資のモチベーションが維持しやすくなります。

- 無理のない計画を立てる 日々の生活費に影響を与えない範囲で投資額を決めましょう。

- 定期的に見直す 投資の状況を定期的にチェックし、必要に応じて運用方針を見直すことが重要です。

まとめ

NISAは、初心者に最適な投資のスタート地点です。100円から始められる手軽さと、非課税という大きなメリットを活用すれば、将来的な資産形成がぐっと身近になります。さあ、今日から100円で未来の自分に投資してみませんか?